Eine Taschengeldtabelle ist mehr als nur eine Orientierungshilfe für Eltern, sie ist ein pädagogisches Werkzeug. Mit einer solchen Tabelle lernen Kinder nicht nur, den Wert des Geldes zu schätzen, sondern auch, finanziell verantwortungsvoll zu handeln. In diesem Artikel erfährst du alles, was du über den Umgang mit Taschengeld wissen musst.

Taschengeldtabelle: Empfehlung des Deutschen Jugendinstituts

Die angemessene Höhe des Taschengeldes kann für Eltern eine Herausforderung sein, da sie von Faktoren wie dem Alter des Kindes, den finanziellen Möglichkeiten der Familie und den regionalen Lebenshaltungskosten abhängt.

Eine hilfreiche Ressource in dieser Hinsicht ist die Taschengeldtabelle, wie sie etwa vom Deutschen Jugendinstitut zur Orientierung angeboten wird.

Wichtig: Diese Richtlinien dienen nur als Ausgangspunkt und müssen an die individuellen Bedürfnisse und Gegebenheiten angepasst werden.

| Alter des Kindes | Taschengeld |

| Unter 6 Jahre | 0,50 – 1,00 Euro pro Woche |

| 6 Jahre | 1,00 – 1,50 Euro pro Woche |

| 7 Jahre | 1,50 – 2,00 Euro pro Woche |

| 8 Jahre | 2,00 – 2,50 Euro pro Woche |

| 9 Jahre | 2,50 – 3,00 Euro pro Woche |

| 10 Jahre | 16,00 – 18,50 Euro pro Monat |

| 11 Jahre | 18,50 – 21,00 Euro pro Monat |

| 12 Jahre | 21,00 – 23,50 Euro pro Monat |

| 13 Jahre | 23,50 – 26,00 Euro pro Monat |

| 14 Jahre | 26,00 – 31,00 Euro pro Monat |

| 15 Jahre | 31,00 – 39,00 Euro pro Monat |

| 16 Jahre | 39,00 – 47,00 Euro pro Monat |

| 17 Jahre | 47,00 – 63,00 Euro pro Monat |

| 18+ Jahre | 63,00 – 79,00 Euro pro Monat |

Warum Taschengeld für Kinder wichtig ist

Taschengeld ist weit mehr als ein kleiner Geldbetrag, den Eltern ihren Kindern geben. Es ist ein wirksames pädagogisches Instrument, mit dem Kinder lernen, sinnvoll mit Geld umzugehen. Dabei geht es weniger um die Finanzierung von Grundbedürfnissen wie Kleidung oder Schulmaterial, sondern vielmehr um die Möglichkeit, kleinere Ausgaben eigenständig zu verwalten.

Den Umgang mit Geld lernen

Taschengeld ist eines der ersten Mittel, mit denen Kinder lernen, mit Geld umzugehen. Es bietet ihnen die Möglichkeit, die Grundlagen des Umgangs mit Geld in einer sicheren und kontrollierten Umgebung zu üben.

Mit ihrem eigenen Taschengeld können sie entscheiden, wann und wie sie es ausgeben oder sparen wollen. Diese praktische Erfahrung ist sehr wertvoll und kann sie auf den Umgang mit größeren Geldbeträgen in der Zukunft vorbereiten.

Den Wert des Geldes verstehen

Ein weiterer wichtiger Aspekt von Taschengeld ist, dass es Kindern hilft, den Wert von Geld zu verstehen. Wenn Kinder ihr eigenes Geld haben, erkennen sie, dass Dinge etwas kosten und dass Geld nicht unendlich ist. Sie lernen, dass sie manchmal sparen müssen, um sich größere Wünsche erfüllen zu können. Dies kann eine starke Motivation sein, den Wert des Geldes wirklich zu schätzen und zu verstehen.

Erste Erfahrungen mit einem eigenen Budget

Taschengeld ermöglicht Kindern erste Erfahrungen mit einem eigenen Budget. Sie müssen lernen, mit ihrem Geld umzugehen und Entscheidungen darüber zu treffen, wofür sie es ausgeben. Dies kann von der Entscheidung, das gesamte Geld sofort auszugeben oder einen Teil für später zu sparen, bis hin zur Auswahl zwischen verschiedenen Dingen, die sie kaufen möchten, reichen. Diese Erfahrungen sind wichtig, um grundlegende Finanzkompetenzen zu entwickeln und ein Gefühl für Sparen und Haushaltsplanung zu bekommen.

Ab welchem Alter sollten Kinder Taschengeld erhalten?

Das ideale Einstiegsalter für Taschengeld wird kontrovers diskutiert und hängt von verschiedenen Faktoren wie der individuellen Reife des Kindes ab. Während einige Experten die Vergabe von Taschengeld bereits im Vorschulalter befürworten, empfehlen andere, damit bis zum Grundschulalter zu warten. Studien zeigen, dass Kinder im Alter von etwa 6 bis 7 Jahren ein grundlegendes Verständnis von Geld entwickeln. Dies kann ein geeigneter Zeitpunkt sein, um mit Taschengeld zu beginnen. Eine Taschengeldtabelle kann sehr hilfreich sein, um die Höhe des Taschengeldes und seine Steigerung im Laufe der Jahre zu bestimmen.

Einflussfaktoren auf das Taschengeld

Die Auszahlung von Taschengeld ist nicht nur eine Frage des Alters, sondern auch der individuellen Reife und der familiären Situation. Ein Kind sollte über Grundkenntnisse im Umgang mit Geld verfügen und bereit sein, finanzielle Verantwortung zu übernehmen. Während in manchen Familien bereits Vorschulkinder Taschengeld erhalten, warten andere bis zum Grundschulalter. Hier gibt es kein allgemeingültiges ‚Richtig‘ oder ‚Falsch‘, vielmehr sollten Eltern die individuellen Bedürfnisse und die finanzielle Situation der Familie berücksichtigen. Wenn das Haushaltsbudget knapp ist, muss das Taschengeld nicht unbedingt dem allgemeinen Durchschnitt entsprechen. Wichtig ist, dass es als pädagogisches Mittel eingesetzt wird und nicht als Indikator für den finanziellen Status der Familie.

Bedingungen für das Taschengeld

Eine der großen Debatten im Zusammenhang mit Taschengeld ist die Frage, ob Taschengeld an Leistung oder an Benehmen geknüpft sein sollte. Einige Eltern verbinden die Vergabe von Taschengeld mit der Erledigung von Hausarbeiten oder gutem Noten, um den Kindern beizubringen, dass Geld eine Gegenleistung erfordert. Andere Experten argumentieren jedoch, dass Taschengeld in erster Linie dazu dienen sollte, den Umgang mit Geld zu lehren, und nicht als Belohnungs- oder Bestrafungssystem. Sie betonen, dass familiäre Pflichten unabhängig von finanziellen Anreizen erfüllt werden sollten.

Vor- und Nachteile von bedingungslosem Taschengeld

| Vorteile | Nachteile |

|---|---|

| Bietet Kindern eine sichere und konsistente Möglichkeit, den Umgang mit Geld zu lernen. | Kinder lernen möglicherweise nicht, dass Geld in der Regel durch Arbeit verdient werden muss. |

| Kinder lernen, mit Geld umzugehen und Entscheidungen über Ausgaben und Sparen zu treffen. | Kann den Eindruck erwecken, dass Geld ohne Gegenleistung verschenkt wird. |

| Fördert die finanzielle Unabhängigkeit und Verantwortung der Kinder. | Kann es für Eltern schwieriger machen, Kinder zu motivieren, Aufgaben zu erledigen oder sich gut zu benehmen. |

| Kann helfen, Streitigkeiten über Aufgaben und Geld zu vermeiden. | Kann zu einer finanziellen Belastung führen, wenn das Familienbudget begrenzt ist. |

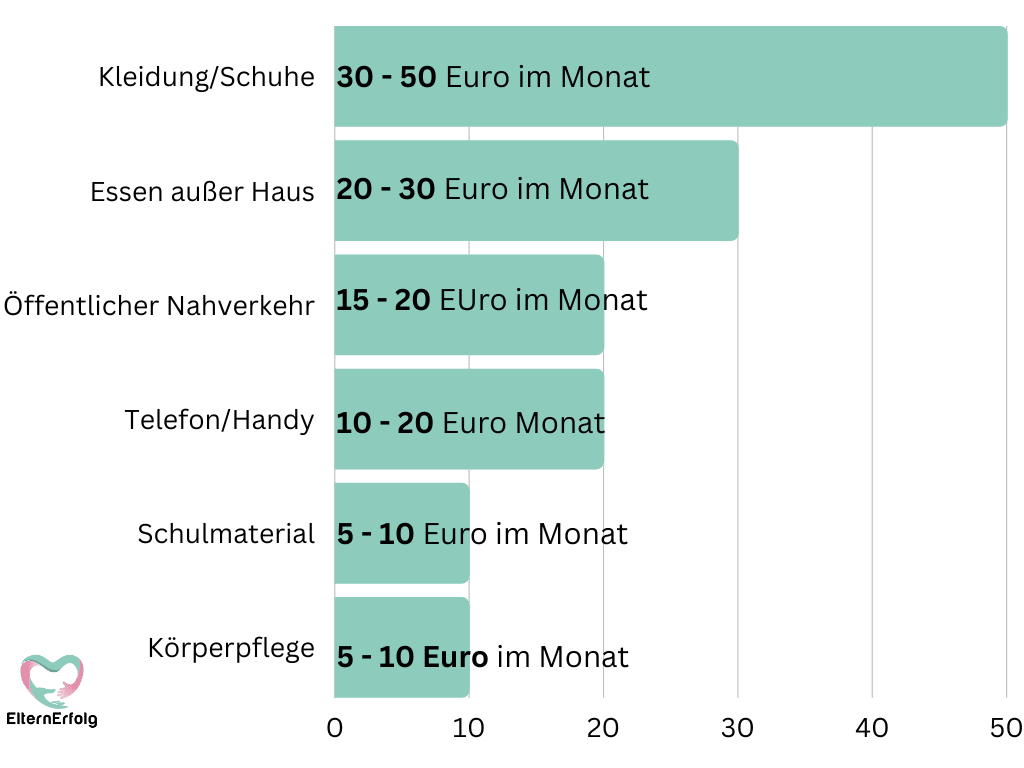

Was ist das Budgetgeld?

Das Budgetgeld ist als Ergänzung zum Taschengeld zu verstehen und für bestimmte Ausgaben wie Kleidung oder Schulmaterial vorgesehen. Es kann entweder von den Eltern verwaltet oder älteren Kindern bar ausgezahlt oder auf ein Bankkonto überwiesen werden.

Empfehlungen des Deutschen Jugendinstituts zum Budgetgeld 2020

Mit Taschengeld zum kleinen Finanzexperten: So lernen Kinder sparen

Taschengeld ist nicht nur eine Möglichkeit für Kinder, sich kleine Wünsche zu erfüllen, sondern auch ein wirksames Instrument der finanziellen Bildung. Durch regelmäßige kleine Beträge lernen Kinder, ihre Ausgaben bewusst zu planen und für zukünftige Ziele zu sparen. Sie lernen den Wert des Verzichts auf unmittelbare Belohnungen zugunsten langfristiger Vorteile, indem sie konkrete Sparziele festlegen, z. B. für ein bestimmtes Spielzeug oder eine bestimmte Aktivität. Ein weiterer sinnvoller Ansatz ist die Einführung einer Budgetaufteilung. Kinder können lernen, ihr Taschengeld in verschiedene „Töpfe“ für kurz-, mittel- und langfristige Ausgaben aufzuteilen. Dies fördert ein besseres Verständnis für Budgetplanung und einen vernünftigen Umgang mit Geld.

Wie Taschengeld zur Entwicklung von Entscheidungsfähigkeit beitragen kann

Es ist in Ordnung, wenn Kinder Fehler machen und ihr Geld für Dinge ausgeben, die sie später bereuen. Fehler sind Teil des Lernprozesses. Wichtig ist, dass Kinder die Freiheit haben, eigene Entscheidungen zu treffen.

Für Eltern kann eine Taschengeldtabelle eine gute Hilfe sein. Sie gibt einen Anhaltspunkt, wie viel Geld für welches Alter angemessen ist. So können Kinder Schritt für Schritt mehr Verantwortung übernehmen und werden besser auf das Erwachsenenleben vorbereitet.

FAQ

Wofür ein Kind sein Taschengeld ausgibt, ist von Familie zu Familie unterschiedlich. Manche Familien geben ihren Kindern Taschengeld, damit sie sich kleine Wünsche wie Spielzeug, Snacks oder Freizeitaktivitäten erfüllen können. Andere Familien erwarten von ihren Kindern, dass sie mit dem Taschengeld auch grundlegende Dinge wie Kleidung oder Schulmaterial bezahlen. Es ist wichtig, klar zu kommunizieren, was von den Kindern erwartet wird, damit sie lernen, ihr Geld entsprechend einzuteilen.

Es gibt keine feste Altersgrenze, bis zu der Eltern ihren Kindern Taschengeld geben müssen. Manche Eltern geben kein Taschengeld mehr, wenn ihre Kinder einen Teilzeitjob oder ein anderes Einkommen haben. Andere Familien zahlen bis zum Ende der Schulzeit oder sogar während des Studiums Taschengeld. Wieder andere Eltern stellen das Taschengeld ein, sobald ihre Kinder volljährig sind. Die Entscheidung hängt von den spezifischen Umständen und Werten jeder Familie ab.

Es gibt keine feste Regel für die Höhe des Taschengeldes. Die Jugendämter empfehlen Beträge von ca. 10 Euro für 9-Jährige bis ca. 79 Euro für 18-Jährige. Allerdings sind diese Beträge nur Richtwerte und keine verbindlichen Vorgaben für die Eltern.

Fazit

Als Elternteil ist es wichtig zu erkennen, dass Taschengeld nicht nur eine finanzielle Unterstützung, sondern auch ein pädagogisches Mittel ist. Es bereitet dein Kind auf die finanzielle Unabhängigkeit vor, indem es ihm hilft, den Wert von Geld zu verstehen, kluge Entscheidungen zu treffen und ein Budget zu verwalten. Während die Taschengeldtabelle gute Anhaltspunkte für mögliche Beträge bietet, ist es wichtig, die Höhe und die Bedingungen des Taschengeldes an deine persönliche Familiensituation und die individuellen Bedürfnisse deines Kindes anzupassen. Im Vordergrund sollte stehen, dass dein Kind lernt, sinnvoll mit Geld umzugehen.

Leave a Comment